信用卡逾期协商还款的流程(国家出台减免信用卡逾期政策)

一年一度的“双十一”刚刚过去,各位尾款人在经历“买买买”的狂欢后,又到了快递“收收收”的惊喜,但疯狂购物的背后是信用卡的“刷刷刷”。根据中国人民银行发布的数据,2020年第三季度末,信用卡发卡数量共计7.66亿张,信用卡授信总额为18.59万亿元,相当于平均不到两个中国人就有一张信用卡,每张卡授信金额超过2万元。在各种购物节的轮番轰炸下,信用卡消费已经成为广

一年一度的“双十一”刚刚过去,各位尾款人在经历“买买买”的狂欢后,又到了快递“收收收”的惊喜,但疯狂购物的背后是信用卡的“刷刷刷”。

根据中国人民银行发布的数据,2020年第三季度末,信用卡发卡数量共计7.66亿张,信用卡授信总额为18.59万亿元,相当于平均不到两个中国人就有一张信用卡,每张卡授信金额超过2万元。

在各种购物节的轮番轰炸下,信用卡消费已经成为广大年轻人的主流选择。

但非理性的消费,很有可能让自己一夜之间从“购物达人”变成“透支人”,面临巨大的法律风险。

信用卡透支产生的额外费用包括利息、违约金、罚息、分期手续费等等,不算不知道,一算吓一跳。“五万的本金,才过两年怎么就翻倍了?”“各种巧立名目,这跟高利放贷有什么区别?”“利息远远超过本金,让人家怎么还啊?”“高息猛于虎”……

随着信用卡纠纷持续增多,相关部门和司法机关先后出台规定,规制过高利息和变相增加利息的行为,减轻“透支人”负担。

2011年银监会发布的《商业银行信用卡业务监督管理办法》第70条规定:“在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。”

在疫情影响下,今年各大银行都制订了自己的个性化分期方案。

但银监会的上述规定有一大问题,那就是主动权在银行一边,能不能达成分期方案、如何分期、减免多少很大程度由银行说了算。虽然说的是“平等协商”,但地球人都知道银行是靠放贷收息盈利的,赚钱是银行的天性,想通过“平等协商”机制来减免高息,本身就有很大的不确定性。

对此,面对越来越激烈的社会呼声,以维护公平诚信为天职的法院主动出击了。

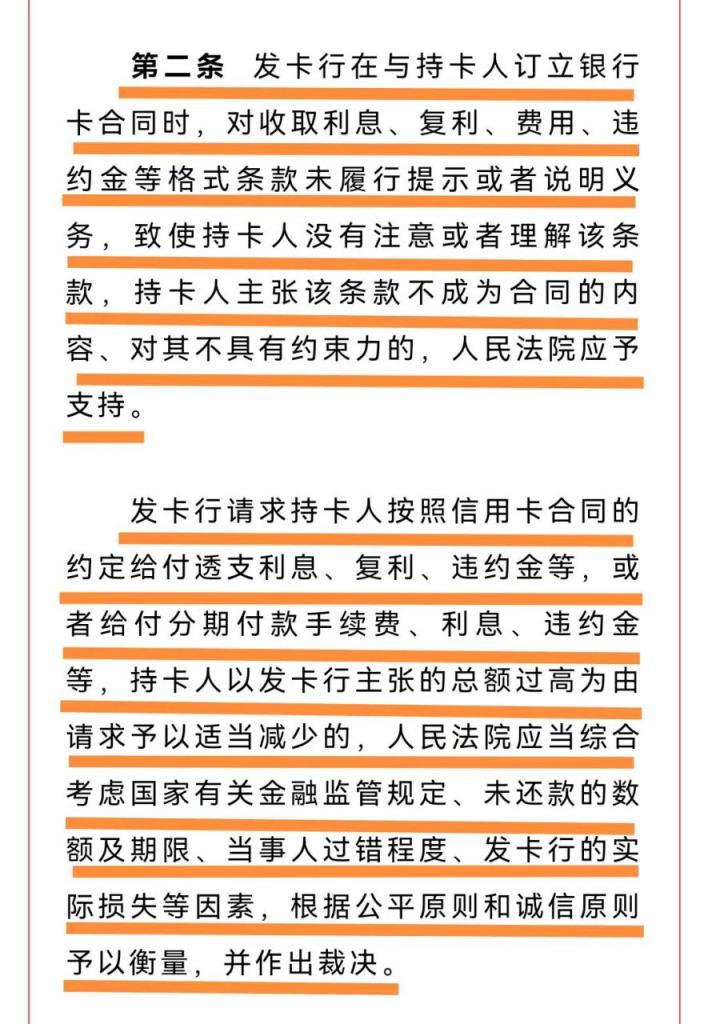

2021年5月25日最高人民法院发布《关于审理银行卡民事纠纷案件若干问题的规定》,其中“透支人”最关心的是第二条:关于息费违约金条款的规制。

第二条第一款对息费违约金条款进行约束。息费违约金条款属于格式条款,也就是银行为了重复使用没有事先跟借款人协商的条款。根据民法典第四百九十六条的规定,银行在与借款人签订合同时,必须对格式条款尽到提示和说明义务。如果银行没有尽到这一义务,导致持卡人没有意识到其中的重大利害关系,持卡人可以向法院主张该条款对其不具有约束力。

上述规定戳中了很多“透支人”的痛点:办信用卡的时候,银行小姐姐只跟我说了有多少优惠,没提醒我逾期会产生这么多利息违约金呀!

第二款对息费违约金的收取上限进行了规定。“透支人”如果觉得逾期费用过高,可以向法院申请予以适当减少,法院会综合考虑政策规定、逾期金额与期限、当事人过错、银行实际损失等因素,根据公平诚信原则考量是否属于“高利放贷”的情形,从而减轻“透支人”的负担。

尽管这一规定没有明确逾期费用的上限,但从最高院颁发的另一司法文件《关于进一步加强金融审判工作的若干意见》第2条规定来看,原先民间借贷24%的上限是法院的参照。

相比银监会的规定,最高院的司法解释给了“透支人”更多主动权,无论是主张格式条款无效还是减少逾期费用,都可以直接向法院主张,不用看银行的眼色。

而且,由于法律风向的转变,银行有更大的意愿主动与“透支人”协商,避免在法庭上被法官怼回去。

但“透支人”也不要万事大吉,自认为有了司法解释的庇护,法院一定会减免。错!

减免的前提是:你要主动向法院申请。实践中,很多“透支人”面对远远超出自己能力的高息早已失去信心,法院爱咋地就咋地,开庭干脆就不去;受理法院一般在银行所在地,一些“透支人”懒得去异地应诉。

放弃了宝贵的申请权和抗辩权,法院并不会主动拥抱你,极有可能直接按照当初的合同条款判决。判决一旦生效,就产生了既判力和执行力。进入强制执行阶段,再想和银行谈条件,难度陡然上升。

#普法行动#

结合上面所讲,知更鸟想给“透支人”三点小建议:

第一,一旦出现信用卡逾期,一定要及时、主动去找银行,表达自己的还款意愿但无法一次性偿还,争取和银行协商达成个性化分期方案,争取停息、停违约金、停催收,避免被起诉。

第二,如果被起诉到法院,不要气馁,别破罐子破摔,收到法院的传票要按时到庭应诉。利用最新的司法解释,通过法院促成分期和解方案,即使和解不成也可以请求法院减免费用。

第三,理性消费!不做“透支人”!

关于理性消费和信用卡透支,大家还有什么好的想法,欢迎留言谈论!